隨著大數(shù)據(jù)技術在國家稅務治理領域的深入應用,稅務部門通過數(shù)據(jù)分析和智能監(jiān)控,成功將征稅焦點對準了高收入的網(wǎng)紅主播群體。這一舉措有效打擊了偷稅漏稅行為,提升了稅收公平性,但同時也引發(fā)了對普通納稅人隱私保護的廣泛關注。如何在利用網(wǎng)絡信息技術提升治稅效率的筑牢隱私保護的防線,已成為當前稅務管理與技術開發(fā)面臨的重要課題。

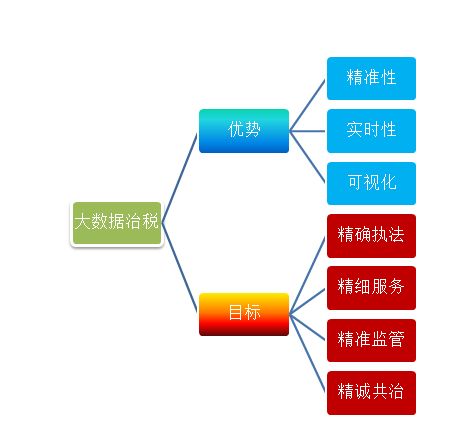

大數(shù)據(jù)治稅的核心在于數(shù)據(jù)整合與分析。稅務部門通過接入電商平臺、支付系統(tǒng)、社交媒體等多源數(shù)據(jù),構建納稅人行為畫像,精準識別異常交易與隱匿收入。網(wǎng)紅主播因其收入來源多樣化、資金流動頻繁,成為重點監(jiān)控對象。這種模式的確顯著提升了稅收征管的主動性與準確性,但普通納稅人的交易記錄、消費習慣等敏感信息同樣被納入數(shù)據(jù)庫,增加了數(shù)據(jù)泄露與濫用的風險。

隱私保護的難點在于平衡公益與私權。一方面,稅收大數(shù)據(jù)是實現(xiàn)國家治理現(xiàn)代化的必要工具;另一方面,公民個人信息受法律嚴格保護。當前,我國已出臺《個人信息保護法》《網(wǎng)絡安全法》等法規(guī),要求數(shù)據(jù)處理者遵循最小必要、知情同意原則。但在實踐中,稅務數(shù)據(jù)共享的邊界仍不清晰,普通納稅人往往無法知曉自身數(shù)據(jù)被如何收集、使用及存儲,更缺乏有效的監(jiān)督與救濟渠道。

網(wǎng)絡信息技術開發(fā)在此過程中扮演雙重角色。它提供了隱私增強技術(PETs)的解決方案,例如差分隱私、聯(lián)邦學習等技術可在數(shù)據(jù)匿名化前提下進行分析,減少個人信息暴露。區(qū)塊鏈等去中心化技術有望構建可追溯、不可篡改的數(shù)據(jù)審計體系,增強納稅人對其數(shù)據(jù)的控制權。技術本身并非萬能,若缺乏制度約束與倫理規(guī)范,反而可能成為監(jiān)控工具,加劇隱私侵蝕。

因此,未來需從三方面協(xié)同推進:一是完善立法,明確稅務數(shù)據(jù)采集的范圍、時限與權限,設立獨立的監(jiān)督機構;二是強化技術倫理,鼓勵開發(fā)隱私優(yōu)先的稅務管理系統(tǒng),并對技術人員進行合規(guī)培訓;三是提升公眾參與,通過普法宣傳增強納稅人權利意識,建立透明的數(shù)據(jù)使用公示機制。

大數(shù)據(jù)治稅是時代趨勢,但決不能以犧牲公民隱私為代價。唯有通過法制、技術與公眾意識的共同進化,才能在高效征稅與隱私保護之間找到可持續(xù)的平衡點,讓網(wǎng)絡信息技術真正服務于社會公平與個人尊嚴。